お知らせ・ブログ

第6回 iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金)とは?

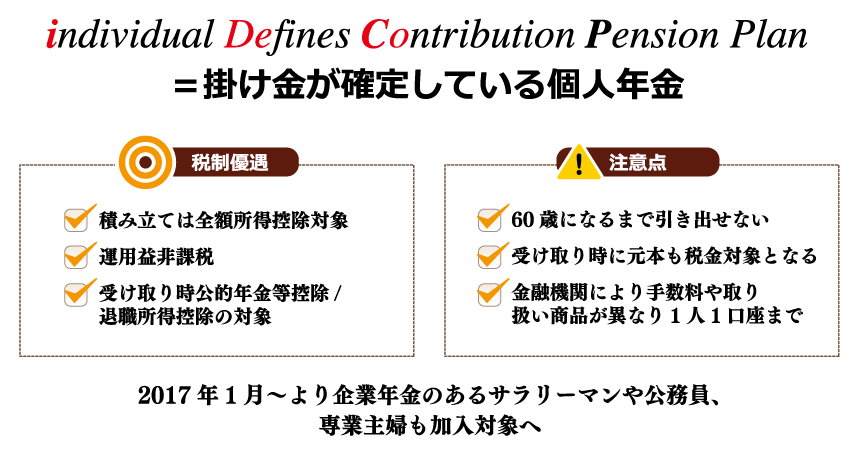

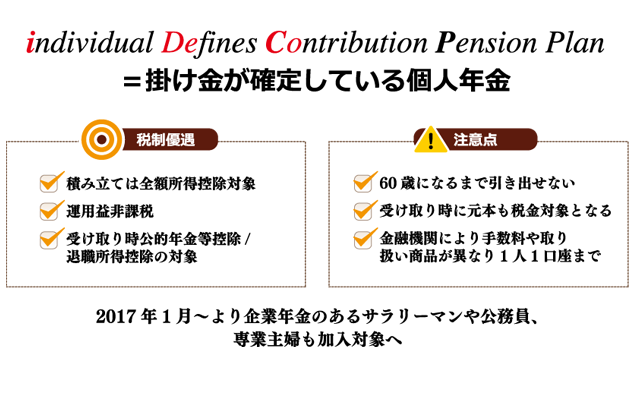

iDeCo(個人型確定拠出年金)とは、individual Defines Contribution Pension Planの略称となり、掛け金が確定している個人年金となります。

それでは、iDeCo利用時の注意点について説明します。

60歳になるまで引き出せない

iDeCoで積み立ては、60歳になるまでお金を一切引き出すことができません。

教育費や住宅購入などはもちろん、治療費や家事などで家を建て替える際にも引き出すことができません。

所得控除があるからと安易に利用すると、途中で借金をしたり、貧乏になってしまったりするかもしれません。

保険貧乏という言葉がありますが、iDeCo貧乏という言葉も出てくるかもしれません。

金融機関により手数料や取扱商品が異なる

iDeCoは金融機関へ委託されて運用している制度となり、各金融機関によって取り扱う商品や手数料が異なります。

3つほどの場合もあれば30以上の取り扱いがあったり、コストは3倍以上の差があったりします。

この手数料は年間数千円足らずの差ですが、長期運用が基本ですので、「ちりも積もれば山となる」と考えると非常に大きなコストになるでしょう。

前述した60歳になるまで引き出せないと考えると、1人1口座となるので、金融機関をしっかりと遠別しなければいけません。

元本も税金対象

通常、自分の銀行預金をおろすときには税金がかかりません。かかるのは、わずかな利息に対してのみです。株などの運用により、元本から利益が出たら、利益に対してのみ税金がかかります。

ところが、iDeCoは元本も利益も全部合わせて税金がかかってきます。

これは、運用中の税控除がありますので、そのメリットを相殺するための制度といえるでしょう。

ただし、iDeCoは元本が変動するものとなり、お金を殖やすための運用です。

よって、利益が出ずに元本割れして損をするかもしれません。損をしたとしても税金を取られる可能性があるのです。

iDeCo導入前の確認

iDeCoは税制優遇措置というメリットもあり、良い部分もありますが、限られた商品で金融機関によっては大きなコストがかかるので、選択肢が少ない運用を行わなければいけないので、60歳になるまでお金が引き出せないという怖さがあります。

これで、運用で損が出て知った上に税金まで取られるとなるとそれなりのリスクがある成否といえます。

所得控除や非課税というメリットに安易に飛びつくのではなく、まずは自身の現状分析を行い、将来に向けたマネープランを確立した上で必要に応じて導入する制度と考えましょう。 この「必要に応じて」の部分で、専門家に相談することも大切です。

無料のマネーセミナーへ是非お越しください。

このブログでは、私たちマネーコンサルティンググループが主催するセミナーでお話しする内容の1部を公開していきます。

このブログを読んで、資産形成、資産運用、資産保全に対する意識が芽生えた方がいらっしゃいましたら、是非、無料セミナーへご参加ください。

関連情報一覧

![第1回 マネーコンサルタントとは? [金融教育の重要性]](https://money-cg.com/blog/images/moneyconsulting_ogimg_02.jpg) 第1回 マネーコンサルタントとは? [金融教育の重要性]

第1回 マネーコンサルタントとは? [金融教育の重要性]マネーコンサルタントという言葉は、私たちが使っている造語...

![第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]](https://money-cg.com/blog/images/money_consulting_02_og.png) 第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]

第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]セールスとはモノを売る仕事です。コンサルティングとは相手...

![第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]](https://money-cg.com/blog/images/money_consulting_03_og.png) 第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]

第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]「お金が無い」という根本的な問題は「資産形成」を理解し、...

第4回 景気トレンドと資産運用の関係

第4回 景気トレンドと資産運用の関係資産運用を行うにあたり、最も重視すべきは「目標=ゴール」...

第5回 NISAのメリット・デメリット/活用法

第5回 NISAのメリット・デメリット/活用法NISAはイギリスのISA(Individual sav...

第6回 iDeCo(個人型確定拠出年金)

第6回 iDeCo(個人型確定拠出年金)iDeCo(個人型確定拠出年金)とは、individua...

第7回 働く女性のためのマネープラン

第7回 働く女性のためのマネープラン結婚、出産、子育てなど、女性は男性に比べ、ライフステージ...

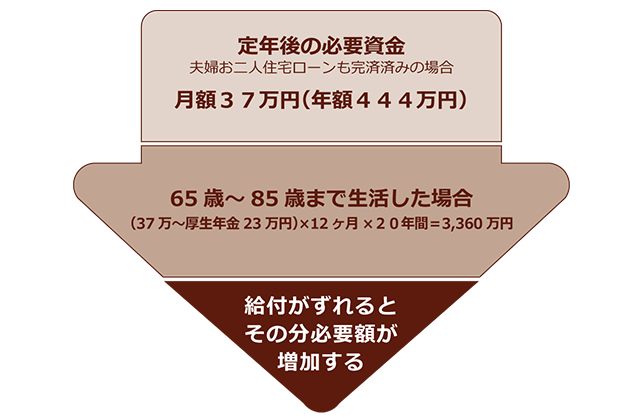

第8回 退職前対策

第8回 退職前対策定年退職後の安定した生活は、衣食住だけではなく、自分の趣...

第9回 相続・贈与の仕組み

第9回 相続・贈与の仕組み相続・贈与については、基礎知識の元、分割対策、納税対策、...