お知らせ・ブログ

第4回 景気トレンドと資産運用の関係

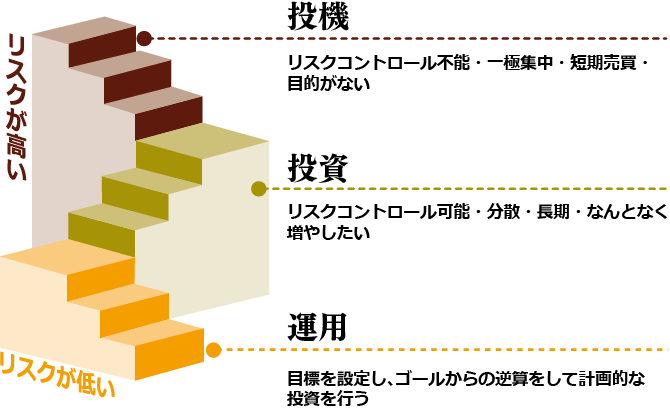

「資産運用」とは?

資産運用を行うにあたり、最も重視すべきは「負けない」ことです。

100万円預けて、目標とする年数に達した際にマイナスにならないことが大切です。

当たり前に思うかもしれませんが、日本人が「投資」と思っているそのほとんどが「投機」いわゆる「ギャンブル」というものです。「投機」は勝ち負けに大きな幅ができ、それが大きなリスクとなります。

更に「運用」と「投資」も実は別物です。

「運用」とは、読んで字のごとく、「何かを用いてどこかに運ぶ」ですから、ゴールを設定して、逆算して投資を行うことを指します。

なんとなく増やしたい「投資」とはプラン形成からして違うものになります。

大切な資産を確実に殖やし、例えば老後の生活に備えるなどの目的を果たすことが運用ということになります。

よって、ギャンブル性が高くリスクコントロールの利かない「投機」や、目標が定かではなく常に経済情勢に左右され続ける「投資」の考えだけでは、「安定性の無い資産活用」ということになります。

資産運用のスタイル

まずは、資産運用の種類を提示します。

ここで大切なのは、「目的が違うとノウハウも違うし、ノウハウが違えば選択する商品も変わる。ということです。つまり、資産形成期の方が資産活用期の商品をやっても意味がありませんし、いい商品でも資産活用期の方が資産形成期の商品を使うこともリスクが伴うのです。「お金を殖やしていく」ということは、「いい商品を買う」ことではなく、「目的にあったノウハウを選ぶ」ということです。

景気ってなに?

テレビや新聞などのメディアは、景気に関する話題にあふれています。

日本の首相の発言や、アメリカ大統領の演説などは、株価や為替に影響を与え、その時その時の生活に関わってくるといわれています。

このようなメディアなどで得た情報に影響を受ける時点で、景気は気分といえます。

もちろん、GDPなどの数値上で上がった下がったという点も指標としては景気を表すことになります。

ところが、長期スパンで世界経済を見ていくと、ある一定の法則と基本的には上向きということがわかります。

これは、世界人口が増加することで経済需要が高まるという方程式に合致しています。

この一定の法則による世界経済の波を理論とした内容をご紹介します。

- コントラチェフの波

技術革新を起点とした約50年の周期の循環における経済状況を指す。

第1波は、紡績機、蒸気機関などの発明による産業革命

第2波は、鉄道建設

第3波は、電気、化学、自動車の発達 - クズネッツ循環

住宅や商工業施設の建て替えまでの期間を起点とした約20年という周期の循環における経済状況を指す。 - ジュグラーの波

設備投資を起点とした約10年という周期の循環における経済状況を指す。 - キチンの波

在庫数の調整の伴う生産量の拡大と縮小を起点とした約40か月という周期の循環における経済状況を指す。

これはあくまで世界経済の話で、国内のみとなるとまた別です。

例えば、新興国はリーマンショックなどの大きな不況の原因による影響は非常に大きいのですが、回復も早いというデータが出ています。

まだ未成熟な経済の中、風邪をひいてもすぐに直すところから、先進国を成熟した大人と考えると、新興国はちょうど中学生ぐらいと表現するとわかりやすいかもしれません。

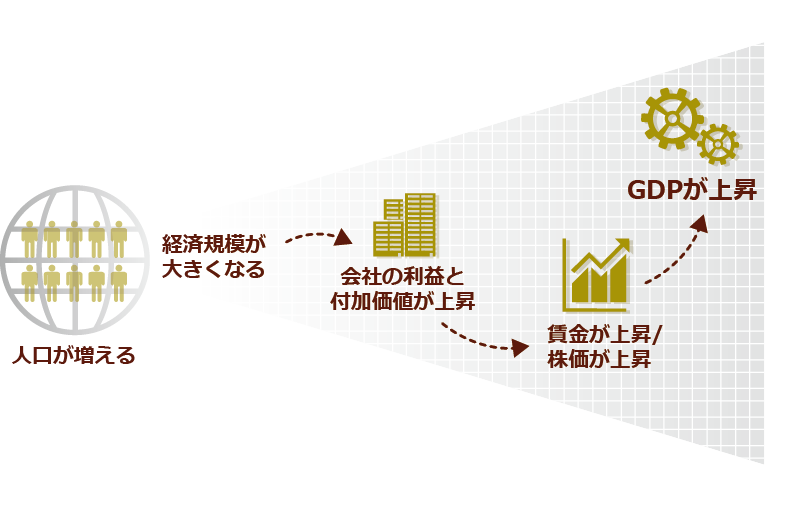

GDPとは?

GDP(国内総生産/Gross Domestic Product)とは、国内における経済活動や生産された際に発生する財の状態となり、その国の経済成長率の指標となる数値と言われています。 世界人口が増加することを前提にGDPが増加することになります。

人口が増える=経済規模が大きくなる=GDPが上昇=会社の利益と付加価値が上昇=賃金が上昇する=株価が上昇。

この流れを国別にみると国内人口は減少傾向にあり、4人に1人が60代という現状から、GDPが大きな上昇をすることは考えられません。

もちろん、世界を揺るがすイノベーションの発明などがあれば別ですが、現時点では期待できません。

国内の景気対策

最近の国内事情で言えば、景気が良いと政治家が発言し、一般国民は悪いと思っているというのが現状ではないでしょうか?

日銀の黒田総裁が「異次元の金融緩和」を打ち出しました。

貧血状態だった国内の経済へ「輸血」を行い、お金の流通を増やしました。

血行が良くなったところで、財政投入という「カンフル剤」を打ちます。

カンフル剤は一時的な効果は上げることができました。

そして最後の規制緩和という「リハビリ」が思うように進めることができていません。

これは、現時点の既得権益を持つ人々、組織にとって不利益をこうむることから、反発にあうことで思うように実行ができていない状態です。

GDPは上がらず、景気対策も万全ではない国内投資のみを行うことは、リスクコンロトールの利かないギャンブルと変わらないといえます。

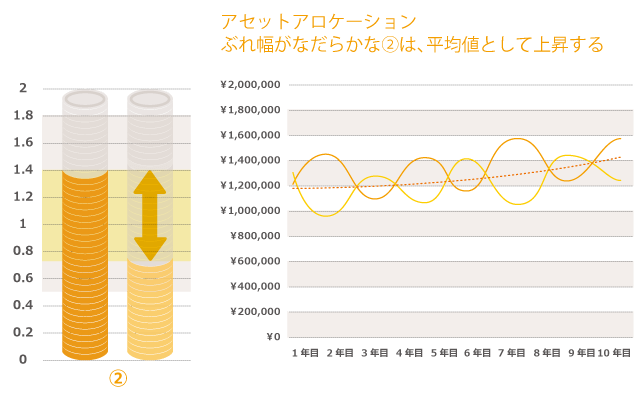

アセットアロケーション

ここまでは、資産運用の基礎的な知識と、世界経済や国内政策における国際分散投資の重要性をご説明しました。

これら基礎的な知識を元に、最も重要なポイントを解説します。

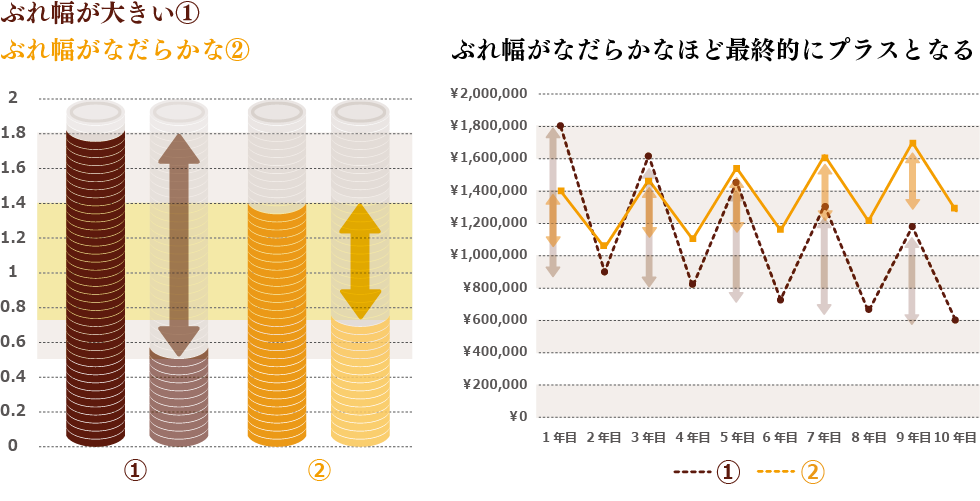

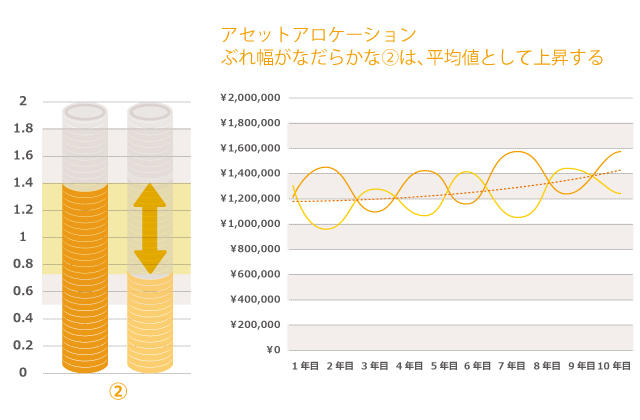

まずは、下図をご覧ください。

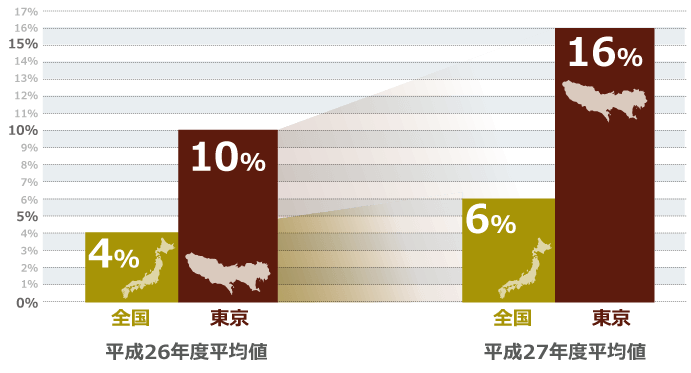

それでは、①と②の違いについて説明します。

①と②は、ぶれ幅が①のほうが大きく、②のほうがなだらかなことがわかります。

お手元にスマートフォンか電卓はありますか?ご用意ください。 このグラフのように、100万円を元手に10年間運用した2パターンの計算式を打ってみましょう。

①ぶれ幅が大きい場合(1.8倍と0.5倍が結果として交互に現れた場合) 100万円×1.8×0.5×1.8×0.5×1.8×0.5×1.8×0.5×1.8=¥1,180,980

②ぶれ幅がなだらかな場合(1.4倍と0.75倍が結果として交互に現れた場合) 100万円×1.4×0.75×1.4×0.75×1.4×0.75×1.4×0.75×1.4=¥1,701,709

この計算式からわかることは、「ぶれ幅がなだらかなほどお金が殖える」ということです。

「当てに行く」とか、「上がりそうだな?下がってから買う」などのようなギャンブル性の高い投資ではなく、ぶれ幅を小さく中和するための投資を心掛けることが安定運用につながります。

国内でよく話題に挙がったり、持ちかけられる投資話は足し算(増やして勝つことを前提とする)で、運用とは掛け算(最終的に負けないことを前提とする)となり、これが安定運用の秘訣になります。

このような考え方を元に、様々な金融商品を組み合わせた国際分散投資を行うことを「アセットアロケーション」と言います。

無料のマネーセミナーへ是非お越しください。

このブログでは、私たちマネーコンサルティンググループが主催するセミナーでお話しする内容の1部を公開していきます。

このブログを読んで、資産形成、資産運用、資産保全に対する意識が芽生えた方がいらっしゃいましたら、是非、無料セミナーへご参加ください。

関連情報一覧

![第1回 マネーコンサルタントとは? [金融教育の重要性]](https://money-cg.com/blog/images/moneyconsulting_ogimg_02.jpg) 第1回 マネーコンサルタントとは? [金融教育の重要性]

第1回 マネーコンサルタントとは? [金融教育の重要性]マネーコンサルタントという言葉は、私たちが使っている造語...

![第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]](https://money-cg.com/blog/images/money_consulting_02_og.png) 第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]

第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]セールスとはモノを売る仕事です。コンサルティングとは相手...

![第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]](https://money-cg.com/blog/images/money_consulting_03_og.png) 第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]

第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]「お金が無い」という根本的な問題は「資産形成」を理解し、...

第4回 景気トレンドと資産運用の関係

第4回 景気トレンドと資産運用の関係資産運用を行うにあたり、最も重視すべきは「目標=ゴール」...

第5回 NISAのメリット・デメリット/活用法

第5回 NISAのメリット・デメリット/活用法NISAはイギリスのISA(Individual sav...

第6回 iDeCo(個人型確定拠出年金)

第6回 iDeCo(個人型確定拠出年金)iDeCo(個人型確定拠出年金)とは、individua...

第7回 働く女性のためのマネープラン

第7回 働く女性のためのマネープラン結婚、出産、子育てなど、女性は男性に比べ、ライフステージ...

第8回 退職前対策

第8回 退職前対策定年退職後の安定した生活は、衣食住だけではなく、自分の趣...

第9回 相続・贈与の仕組み

第9回 相続・贈与の仕組み相続・贈与については、基礎知識の元、分割対策、納税対策、...