お知らせ・ブログ

第8回 退職前対策

退職後のお金の問題への対策

定年退職後の安定した生活は誰もが望むことです。みなさんの退職後の生活を想像してみてください。

衣食住だけではなく、自分の趣味や長年連れ添った奥様、旦那様との時間の過ごし方も考慮した生活を想像から目的に変え、それに合わせたプランを立てる必要ができてきます。 出来上がったライフプランに最も必要なことにマネープランが挙げられます。

いつぐらいから退職後のマネープラン形成に取り組むべきか?

マネープランを作ることは早ければ早いほど時間的かつ投資金も多く使えることから最適です。 ただし、20~40代は仕事中心の生活に加え、子供の養育費や住宅ローンの支払いで、老後の事まで考えが働かないかもしれません。 50代になりようやく、退職後の生活を想像し始める方が多いようです。

私の考えでは、最低でも10年あればマネープランを成立することができると思っています。 65歳で退職を予定する場合、50~55歳から始めてもまだまだ間に合います。 ただし、前述したとおり、早ければ早いほどより最適なプランが立てやすいこともありますので、40代ぐらいから始められる方は是非、実行してみましょう。

マネープラン形成準備

退職後の生活にかかる費用を算出します。インフレ対策として、多少多めに見積もるとよいでしょう。

住宅を保持しているのなら「老朽化による修繕費」が必要です。また、高齢化に伴う医療費やパートナーの介護費用と、あまり考えたくありませんが葬式代は大きな必要が発生する項目となります。

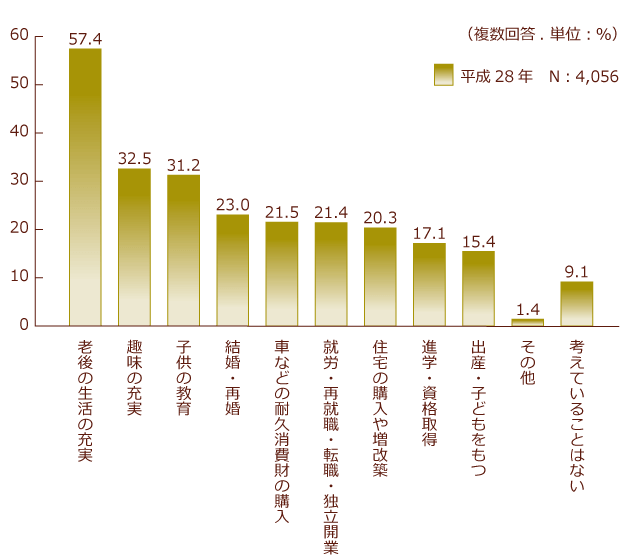

平成28年12月に生命保険文化センターが発表した「生活保障に関する調査(全国の18~69歳の男女を対象とした個人調査)」の中で、想定される「将来のライフイベント」が掲載されています。

最も重要なのが「今までの生活レベルを維持する」ことです。

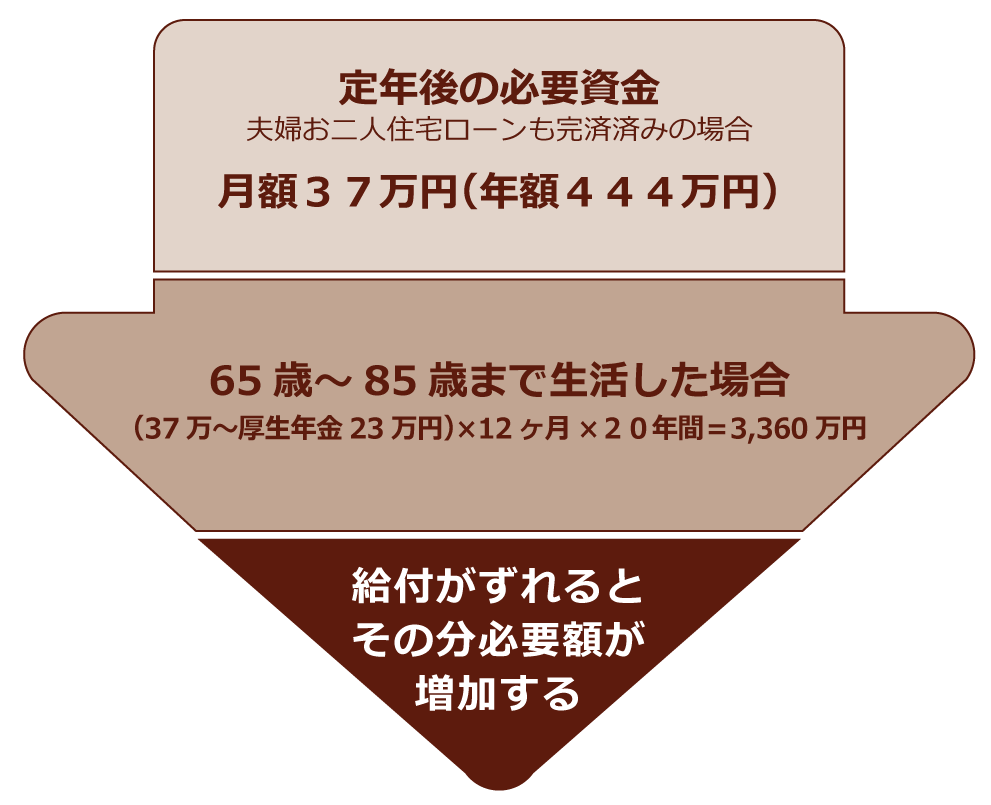

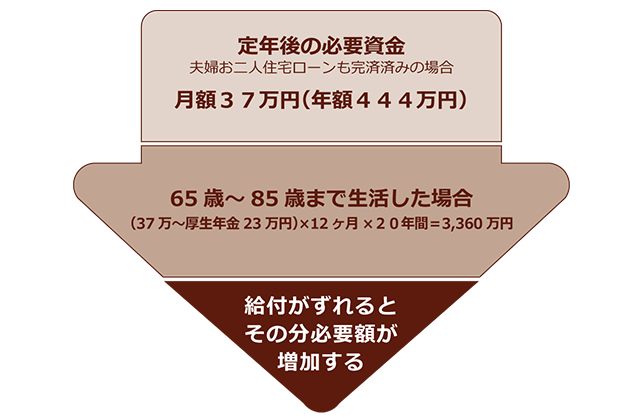

定年後に必要な資金

定年後の必要資金に関して人それぞれではありますが一般的な目安として厚生労働省から数字が発表されています。

平成30年の4月から年金制度改革法案が施行されます。 マクロ経済スライドの強化により、物価の変動に伴い給付額を調整(減額)するという内容と、賃金物価スライドの見直しに伴い、物価が上がっても賃金が上がらなければ年金は上がらないが主な内容となります。 よって、今後は約30%程度の年金減額が予想されます。

先ほどの計算式と、年金給付額の減額やインフレなどを考慮し退職前対策が必要になります。

豊かな定年後の為に

衣食住はもちろんですが、生活を楽しむ為には「趣味」を継続できる環境が必要です。 相談では「趣味がない」という方が結構多くいらっしゃいますが、私としてはまずは「趣味を作りましょう」と勧めます。

例えば、旅行なんてどうでしょう。

若いうちの旅行スタイルと高齢になってからの旅行スタイルは違いますが、楽しみ方は世代ごとにあります。

若いうちはアクティブに海外でマリンスポーツを楽しみ、年を取ってからは国内の遺跡巡りなんていかがでしょうか?

キャンプなら若いうちから始めればノウハウを持ったまま、年相応の楽しみ方が可能です。若い人たちと触れ合うこともできますね。

世の中にある様々なコミュニティーに参加するのも良いと思います。

共通の趣味を持つ仲間と触れ合い、より楽しい時間を過ごすことができるでしょう。

そのコミュニティーに入る際にはちょっとした「勇気」が必要かもしれませんが、人生を楽しむ為の冒険と考えればたいしたことはありません。

このような趣味や遊びにかかる費用をマネープランに必ず入れることをお勧めします。

最後に、家族への相談は早めに始めましょう。

自分自身の考えとご家族の考えを一致させ、退職後の生活という目的に賛同してもらいながらプランを進めていくことが肝心です。

無料のマネーセミナーへ是非お越しください。

このブログでは、私たちマネーコンサルティンググループが主催するセミナーでお話しする内容の1部を公開していきます。

このブログを読んで、資産形成、資産運用、資産保全に対する意識が芽生えた方がいらっしゃいましたら、是非、無料セミナーへご参加ください。

関連情報一覧

![第1回 マネーコンサルタントとは? [金融教育の重要性]](https://money-cg.com/blog/images/moneyconsulting_ogimg_02.jpg) 第1回 マネーコンサルタントとは? [金融教育の重要性]

第1回 マネーコンサルタントとは? [金融教育の重要性]マネーコンサルタントという言葉は、私たちが使っている造語...

![第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]](https://money-cg.com/blog/images/money_consulting_02_og.png) 第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]

第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]セールスとはモノを売る仕事です。コンサルティングとは相手...

![第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]](https://money-cg.com/blog/images/money_consulting_03_og.png) 第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]

第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]「お金が無い」という根本的な問題は「資産形成」を理解し、...

第4回 景気トレンドと資産運用の関係

第4回 景気トレンドと資産運用の関係資産運用を行うにあたり、最も重視すべきは「目標=ゴール」...

第5回 NISAのメリット・デメリット/活用法

第5回 NISAのメリット・デメリット/活用法NISAはイギリスのISA(Individual sav...

第6回 iDeCo(個人型確定拠出年金)

第6回 iDeCo(個人型確定拠出年金)iDeCo(個人型確定拠出年金)とは、individua...

第7回 働く女性のためのマネープラン

第7回 働く女性のためのマネープラン結婚、出産、子育てなど、女性は男性に比べ、ライフステージ...

第8回 退職前対策

第8回 退職前対策定年退職後の安定した生活は、衣食住だけではなく、自分の趣...

第9回 相続・贈与の仕組み

第9回 相続・贈与の仕組み相続・贈与については、基礎知識の元、分割対策、納税対策、...