お知らせ・ブログ

第7回 働く女性のためのマネープラン

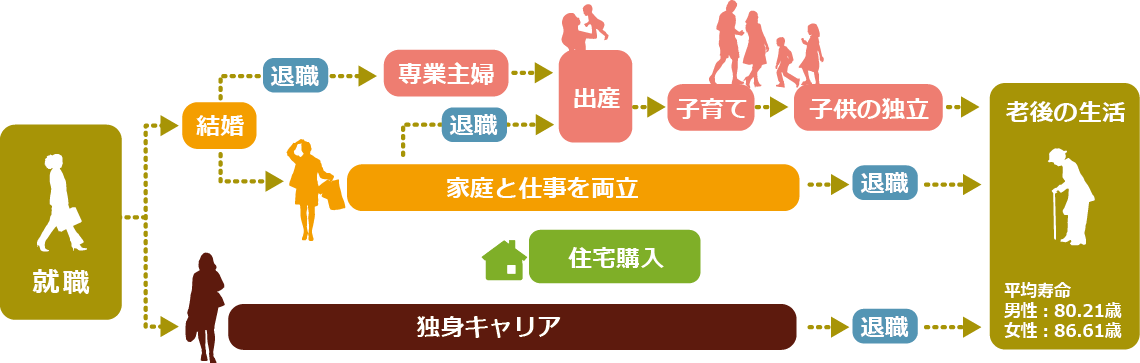

ライフステージの変化が激しい女性

結婚、出産、子育てなど、女性は男性に比べ、ライフステージの変化が激しいと言えます。

また、結婚はせずにシングルライフを選択する女性も増加傾向にあります。

社会進出が活性化され、多くの女性がこのライフステージの変化による漠然とした不安を抱えています。

これら人生における様々な出来事と、お金の問題は常に付きまとうことになるでしょう。

よって、最適なマネープランを作成し進めることで、不安を少しでも減らしていくことが、より良い時間を過ごすことになります。

危機感や不安の感度が高い

多くの女性に対するマネーコンサルティングを行ってきましたが、女性は男性に比べて、危機感や不安に対する感度が非常に高く、情報取集能力に長けていることがわかりました。

よって、すでに学習をされていて、自身の状況と将来についてよく考え、マネープランの重要性をご理解いただきやすいことから、女性向けを明確化した資産運用に関する説明が大切になることがわかりました。

女性が抱える不安とは?

マネーコンサルティングを行う際に、まずは皆様が抱える不安や疑問をお聞きしますが、その中でも今までに多かった相談例を挙げます。

- 年金は本当にもらえるの?

- 銀行の預貯金だけでいいのでしょうか?

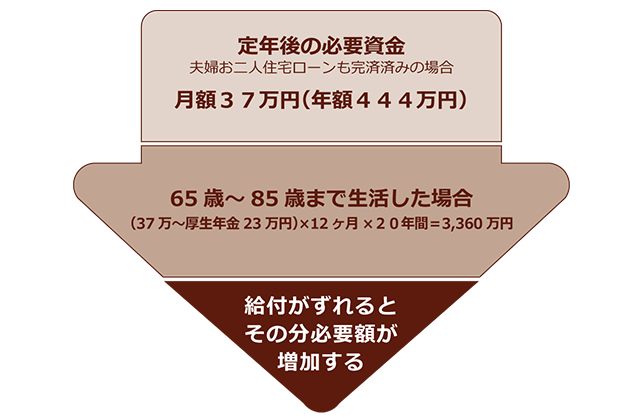

- 老後資金はいくら必要?

- 家計簿がなかなか続かない

- 保険は本当に必要なのか?

- 外貨はもっていたほうがいいの?

- 資産運用(NISA.・iDeCo)がよくわからない

- 将来のお金のことがなんとなく心配

これらの悩みや疑問に向き合うためには、まずは自身の現状分析を行う必要があります。

これは、現時点の収入と支出のバランスと、目標を明確化することで、「なにを、どのように実行するべきか」を決め、マネープラン作成時の基礎構築を行う際に必要な事です。

目標があるからこそいくらお金を殖やせばよいのかが見えてきます。

72の法則

マネープランを策定する際に、1つの考え方として「72の法則」を用います。

金利(%)×運用年数=72の条件に達した場合、元本は概ね2倍になるという法則です。

例えば、金利7.2%という高金利商品を10年間運用すれば72という数字が出てきます。

7.2(%)×10年=72

その半分の3.6%の場合は、20年かかります。

2.4%では30年。1.8%では40年。1%だと72年。0.1%ともなると720年という途方もない年数がかかることになります。

様々な金融商品が存在しますが、物価の上昇(インフレ)を考えると、2%のプラスでは目標に達することが難しいといえます。

こうしてみると、ある程度の運用年数に対する金利を算出できるでしょう。

ライフステージの変化が激しい女性だからこそ、マネープランを確立し、不安のない生活を現在も将来的にも送ることが大切です。

無料のマネーセミナーへ是非お越しください。

このブログでは、私たちマネーコンサルティンググループが主催するセミナーでお話しする内容の1部を公開していきます。

このブログを読んで、資産形成、資産運用、資産保全に対する意識が芽生えた方がいらっしゃいましたら、是非、無料セミナーへご参加ください。

関連情報一覧

![第1回 マネーコンサルタントとは? [金融教育の重要性]](https://money-cg.com/blog/images/moneyconsulting_ogimg_02.jpg) 第1回 マネーコンサルタントとは? [金融教育の重要性]

第1回 マネーコンサルタントとは? [金融教育の重要性]マネーコンサルタントという言葉は、私たちが使っている造語...

![第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]](https://money-cg.com/blog/images/money_consulting_02_og.png) 第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]

第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]セールスとはモノを売る仕事です。コンサルティングとは相手...

![第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]](https://money-cg.com/blog/images/money_consulting_03_og.png) 第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]

第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]「お金が無い」という根本的な問題は「資産形成」を理解し、...

第4回 景気トレンドと資産運用の関係

第4回 景気トレンドと資産運用の関係資産運用を行うにあたり、最も重視すべきは「目標=ゴール」...

第5回 NISAのメリット・デメリット/活用法

第5回 NISAのメリット・デメリット/活用法NISAはイギリスのISA(Individual sav...

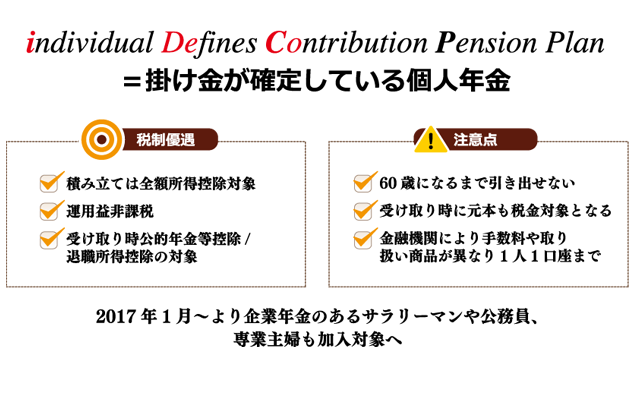

第6回 iDeCo(個人型確定拠出年金)

第6回 iDeCo(個人型確定拠出年金)iDeCo(個人型確定拠出年金)とは、individua...

第7回 働く女性のためのマネープラン

第7回 働く女性のためのマネープラン結婚、出産、子育てなど、女性は男性に比べ、ライフステージ...

第8回 退職前対策

第8回 退職前対策定年退職後の安定した生活は、衣食住だけではなく、自分の趣...

第9回 相続・贈与の仕組み

第9回 相続・贈与の仕組み相続・贈与については、基礎知識の元、分割対策、納税対策、...