お知らせ・ブログ

第5回 NISAのメリット・デメリット/活用法

NISA(少額投資非課税制度)とは?

NISAはイギリスのISA(Individual saving account)を参考に創設された制度です。

ISAは国民の老後の資産形成を促進するために元本保証・元本変動商品の両方ともそれぞれ250万円ぐらいの非課税枠が10年間設けられる制度となります。

一方、NISAは、株式などの変動商品だけが対象となり、ISAのように国民の資産形成というよりも、消費税や社会保障費に加え、証券税制の増税に対して、その引き換えとして導入された制度という感が否めません。 つまり、NISA導入の背景は、証券税制が10~20%になる緩衝材として導入されたともいわれます。

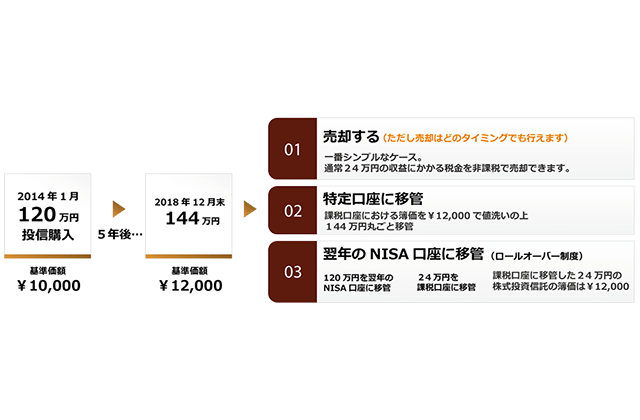

平成29年税制改正要望項目によると、積み立てNISAの創設要望が提出されており、現行のNISAをさらに長期積み立てを前提にしたものへ改良したものです。

年間投資額40万円、非課税機関20年となり、適用商品は長期の積み立てに向かない毎月分散型投資信託は外され、信託契約期間が無期限もしくは20年を超えるものとなりそうです。

さらに、恒久性の要望されており、将来的には現行NISAは廃止され、積み立てNISAに一本化される見通しです。(2017年3月記載)

NISAを利用するための心得

NISAは長期の資産形成を税制的に支援する制度ですので、短期投資には向いていません。

よって、非課税枠があるからといって、変動商品を取り扱う事のリスクを回避するものではないのです。要は運用益が出て初めて役立つ制度ということです。

NISAの仕組みを理解したとしても、マネープランを策定せずに導入しては長期的な投資でしかなくなり、安定運用につながることはありません。

長期運用を行う際に最も必要な事が、目標を立てることです。

そして、長期安定運用を念頭に置く際に必ず必要となる考え方として「アセットアロケーション」を導入しましょう。アセットアロケーションというのは、異なる動きをするであろうというアセット(資産)を組み合わせ、変動をぶつけあうことでブレ幅、つまりリスクを逓減もしくはコントロールしていくノウハウです。運用の世界では基本中の基本ノウハウで、

算数でいえば九九、国語でいえば50音のようなものです。

しかし、日本の金融機関ではなかなか教えてくれません。

その理由は、セミナーの中で詳しくお話ししますね。

無料のマネーセミナーへ是非お越しください。

このブログでは、私たちマネーコンサルティンググループが主催するセミナーでお話しする内容の1部を公開していきます。

このブログを読んで、資産形成、資産運用、資産保全に対する意識が芽生えた方がいらっしゃいましたら、是非、無料セミナーへご参加ください。

関連情報一覧

![第1回 マネーコンサルタントとは? [金融教育の重要性]](https://money-cg.com/blog/images/moneyconsulting_ogimg_02.jpg) 第1回 マネーコンサルタントとは? [金融教育の重要性]

第1回 マネーコンサルタントとは? [金融教育の重要性]マネーコンサルタントという言葉は、私たちが使っている造語...

![第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]](https://money-cg.com/blog/images/money_consulting_02_og.png) 第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]

第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]セールスとはモノを売る仕事です。コンサルティングとは相手...

![第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]](https://money-cg.com/blog/images/money_consulting_03_og.png) 第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]

第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]「お金が無い」という根本的な問題は「資産形成」を理解し、...

第4回 景気トレンドと資産運用の関係

第4回 景気トレンドと資産運用の関係資産運用を行うにあたり、最も重視すべきは「目標=ゴール」...

第5回 NISAのメリット・デメリット/活用法

第5回 NISAのメリット・デメリット/活用法NISAはイギリスのISA(Individual sav...

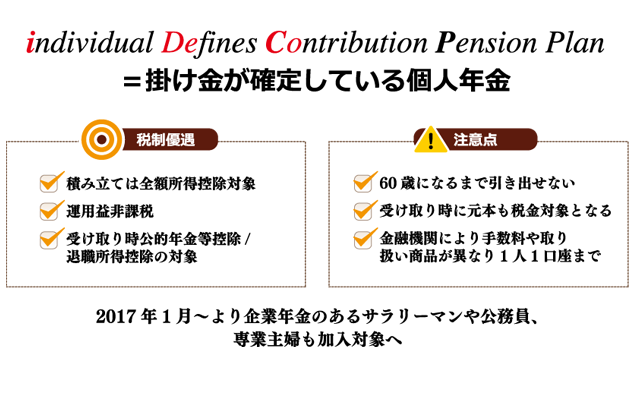

第6回 iDeCo(個人型確定拠出年金)

第6回 iDeCo(個人型確定拠出年金)iDeCo(個人型確定拠出年金)とは、individua...

第7回 働く女性のためのマネープラン

第7回 働く女性のためのマネープラン結婚、出産、子育てなど、女性は男性に比べ、ライフステージ...

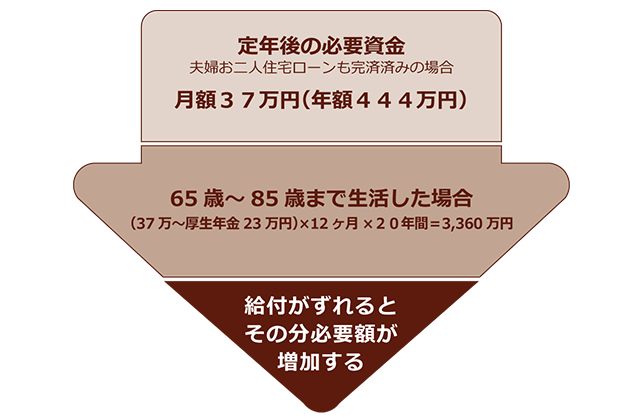

第8回 退職前対策

第8回 退職前対策定年退職後の安定した生活は、衣食住だけではなく、自分の趣...

第9回 相続・贈与の仕組み

第9回 相続・贈与の仕組み相続・贈与については、基礎知識の元、分割対策、納税対策、...