お知らせ・ブログ

第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]

マネーコンサルティングが必要な理由

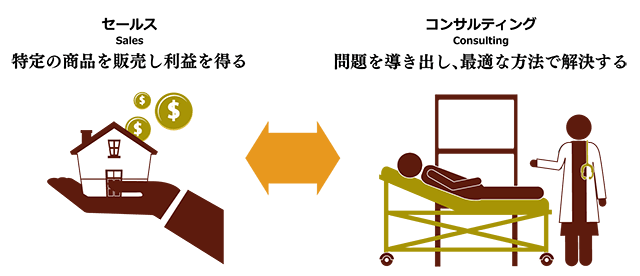

セールスとはモノを売る仕事です。コンサルティングとは相手の問題を解決することが仕事です。

複雑なお金の問題は金融を理解したうえで解決する必要があります。

マネーコンサルタントは金融教育を前提に問題を解決していくことで成立する仕事なのです。

ただし、この仕事には多くの知識と経験に加え、「セールス」ではなく「コンサルティング」ができる能力が求められます。

お医者さんで言えば、「総合診断医」です。

金融機関は薬のセールス(特定の商品を売りたい)と同じなので、総合診断医(問題を診断し、治したい)であるマネーコンサルティングとは相反することになります。

よって、金融機関が勧める商品をマネーコンサルタントは勧めないという事が起こりえます。

セールスのスペシャリストが勧める商品が安心という考えは間違いです。

なぜなら、売りたい商品を販売することが彼らの仕事だからです。

マネーコンサルタントがもしセールスを行う時には、様々な種類の様々な方法で最適な商品を選別し、クライアントのお金の問題を解決できる手段であることが大前提になります。

この差は「将来のお金」に関してとても重要なポイントといえます。

私は外資系保険会社にてオフィスマネージャーに携わっていたころ、海外のシニアマネージャーが集まる経営会議の場におけるディスカッションにて、国内の商品力、システム、法律がいかに金融先進国に対して遅れているかを痛感しました。

例えば、カナダの保険営業マンは医療保険を売る際に顧客のファイナンシャルを調査・分析を行い、その商品の適正を確認してから販売できるというルールの元で活動しています。

国自体が金融に関する先進性を持つことで、販売する側も購入する側も安全性が保たれています。

外資系金融機関にいた11年間は、高度経済成長時の日本とは違った環境で今後の我々が自助努力をして豊かな生活を維持していくには、お金に関する情報や教育がいかに重要かということを金融先進国の実情から学びました。

だからこそ、セールスではなくコンサルティングの道を歩んでいます。

マネーコンサルティンググループの収益の仕組み

今までのお話から、コンサルティングによる費用が多く発生するようなイメージがあると思います。

ところが、私たちはお客様からお金を貰うよりも他から収益を得られる方法を重視したビジネスモデルを構築しました。

金融先進国では、目に見えないサービスやノウハウやコンサルティングに対してフィーという対価を払うことはごくごく自然なビジネスです。また、そういった国の方は、金融教育を受けている場合が多いため、コンサルティングも診断書や提案書のようなレポートを渡すことで、後は自分たちで自分にあった金融商品や保険商品や不動産商品を手に入れることが可能で、あとはメンテナンスをするときにプロの力を必要とするくらいです。

ところが、我々日本人の場合は「モノづくりの国」と呼ばれるだけあって、サービスやノウハウやコンサルティングにフィーを払う習慣がありません。海外旅行に行ったときに、上手くチップを渡せないことがあるのもこのせいです。

また、金融教育を受けていないので、コンサルティングの結果、レポートで買うべき金融商品や保険商品を指示しても、金融機関のセールストークに負けてしまい違った商品を買わされてしまうことが往々にして起こりうることが予想されます。そして、ぐるっと廻って、お金を殖やす手段である金融商品や保険商品を買ってきて「はい、先生!メンテナンスお願いします」といわれても、残念ながらせっかく作ったマネープランは実行できない場合が多いのです。

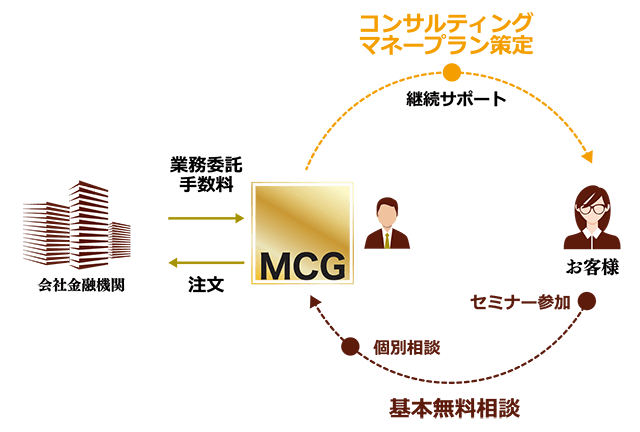

そこで、我々は金融先進国で行われているマネーコンサルティングを日本流に変え、クライアントに負担をかけずに、お金の相談ができ、金融教育を受けられて、自分のお金を殖やしていける独自のビジネスモデルを構築したのです。

金融機関の担当者制度

日本の金融機関で取引を行う際には必ず「担当者」が付きます。

つまり、担当者がいろいろお世話をしないとお客様は、何もできない場合が多いということです。ですから、各担当者には、販売した手数料とは別に、いわゆるお世話代という意味の手数料も支払われます。継続手当とか信託報酬などはそういう意味の手数料です。

投資信託となれば、預り総資産がある限り信託報酬が得られる仕組みです。

日本の金融機関の場合、担当者の転勤や退職などや、目先の販売を重視するあまり、お世話代がもらえるほどのメンテナンスをしていない風潮があるような気がします。

そこで、この日本独特の担当者制度を逆手にとり、フィーを支払わなくても金融先進諸国のようなコンサルティングサービスが受けられるような日本流の仕組みを編み出したのです。

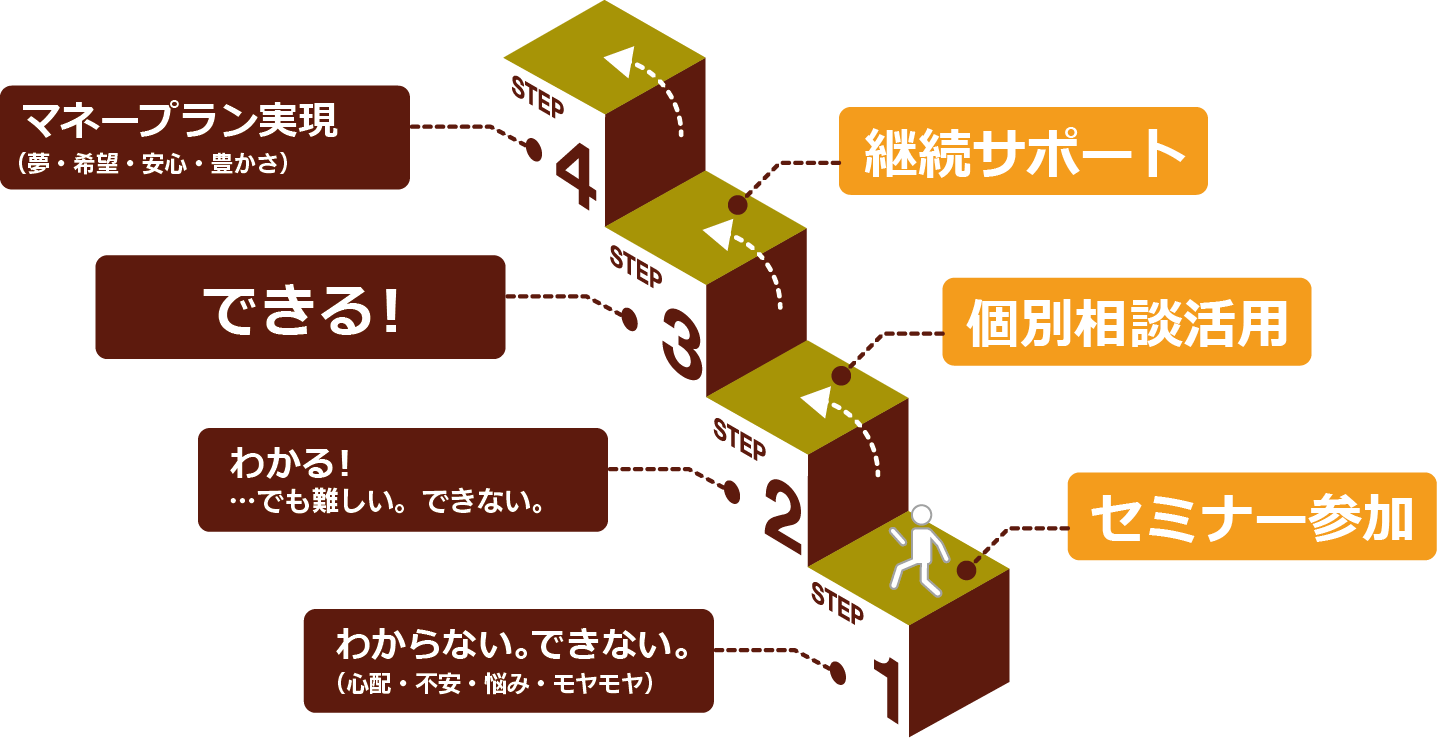

お金や自分の将来に対する意識の高い方に無料のマネーセミナーを開催し、マネーコンサルティングの仕組みやお金に関する知識や知恵を提供し、共感を得てご希望の方だけに無料の個別相談を実施します。

後日、無料個別相談を通して再度、マネーコンサルティングの仕組みやできた背景やクライアントの効果などをお話して、お金のプロと二人三脚でマネープランを実行していきたい方だけ担当者となり目標が実現するまで、実行支援を末永く行っていきます。

よって、セールスを行わなくてもクライアントの担当者としてマネープランを実行することを依頼されることにより、自然と契約は生まれ、金融機関からは、いわゆる「お世話代」が黙っていても入ってきます。

結果、コミッションが発生しない場合に限り相談料を頂く仕組みなので、お客様の負担がほとんどありません。

これらは必ず説明し、理解してもらったうえで契約を結んでいます。

この仕組みは、お客様の資産が殖えれば殖えるほど、弊社も儲かるというWINWINな関係が保たれることになります。

初めは皆さん仕組みをなかなか理解できないのですが、最初のこの部分に関しては理解していただくまでじっくり時間をかけるので、クライアントになった方からクレームやトラブルになったことも一度もありません。

なぜなら、我々はもう一つの理由で簡単にセールスできない立場にあるからなのです。

それは、マネープランをクライアントと一緒に作りその目標を達成するまでお付き合いするのがマネーコンサルタントのお仕事になります。ですから、一人のコンサルタントが抱えられるクライアント数はどんなに頑張っても300人が精いっぱいです。

ですから、価値観を共有でき、一緒に目標を達成できるクライアントを選んでいかなければマネーコンサルタントとしての安定的な収益は手に入らなくなります。

「売れそうだから売る」「目先の利益のために売る」ということは、我々にとっては失敗する最大の原因になるので「セールス」だけをすることはできないのです。

最後にもう一つ特徴があります。

マネーコンサルティングを受けるということは、自分だけのお抱えのファイナンシャルコーチができた状態です。基本的にはマンツーマンで、「金融教育」を行いながらお金を殖やしていくことになるので、最初はちょっと口うるさいかもしれません。

それは、お客様に怪我をしてほしくないからですので、ご理解ください。

無料のマネーセミナーへ是非お越しください。

このブログでは、私たちマネーコンサルティンググループが主催するセミナーでお話しする内容の1部を公開していきます。

このブログを読んで、資産形成、資産運用、資産保全に対する意識が芽生えた方がいらっしゃいましたら、是非、無料セミナーへご参加ください。

関連情報一覧

![第1回 マネーコンサルタントとは? [金融教育の重要性]](https://money-cg.com/blog/images/moneyconsulting_ogimg_02.jpg) 第1回 マネーコンサルタントとは? [金融教育の重要性]

第1回 マネーコンサルタントとは? [金融教育の重要性]マネーコンサルタントという言葉は、私たちが使っている造語...

![第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]](https://money-cg.com/blog/images/money_consulting_02_og.png) 第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]

第2回 マネーコンサルタントとは? [マネーコンサルティングが必要な理由]セールスとはモノを売る仕事です。コンサルティングとは相手...

![第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]](https://money-cg.com/blog/images/money_consulting_03_og.png) 第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]

第3回 マネーコンサルタントとは? [誰にでもあるお金の問題]「お金が無い」という根本的な問題は「資産形成」を理解し、...

第4回 景気トレンドと資産運用の関係

第4回 景気トレンドと資産運用の関係資産運用を行うにあたり、最も重視すべきは「目標=ゴール」...

第5回 NISAのメリット・デメリット/活用法

第5回 NISAのメリット・デメリット/活用法NISAはイギリスのISA(Individual sav...

第6回 iDeCo(個人型確定拠出年金)

第6回 iDeCo(個人型確定拠出年金)iDeCo(個人型確定拠出年金)とは、individua...

第7回 働く女性のためのマネープラン

第7回 働く女性のためのマネープラン結婚、出産、子育てなど、女性は男性に比べ、ライフステージ...

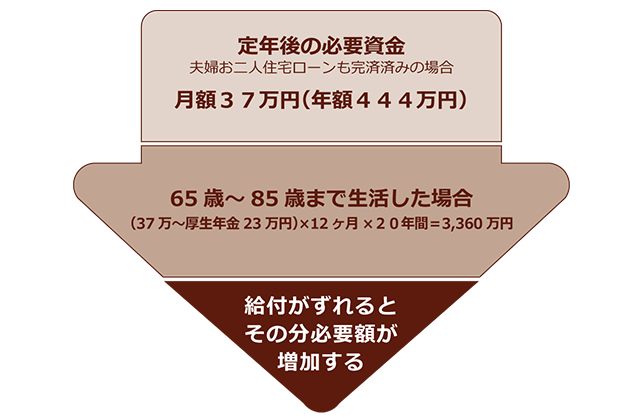

第8回 退職前対策

第8回 退職前対策定年退職後の安定した生活は、衣食住だけではなく、自分の趣...

第9回 相続・贈与の仕組み

第9回 相続・贈与の仕組み相続・贈与については、基礎知識の元、分割対策、納税対策、...